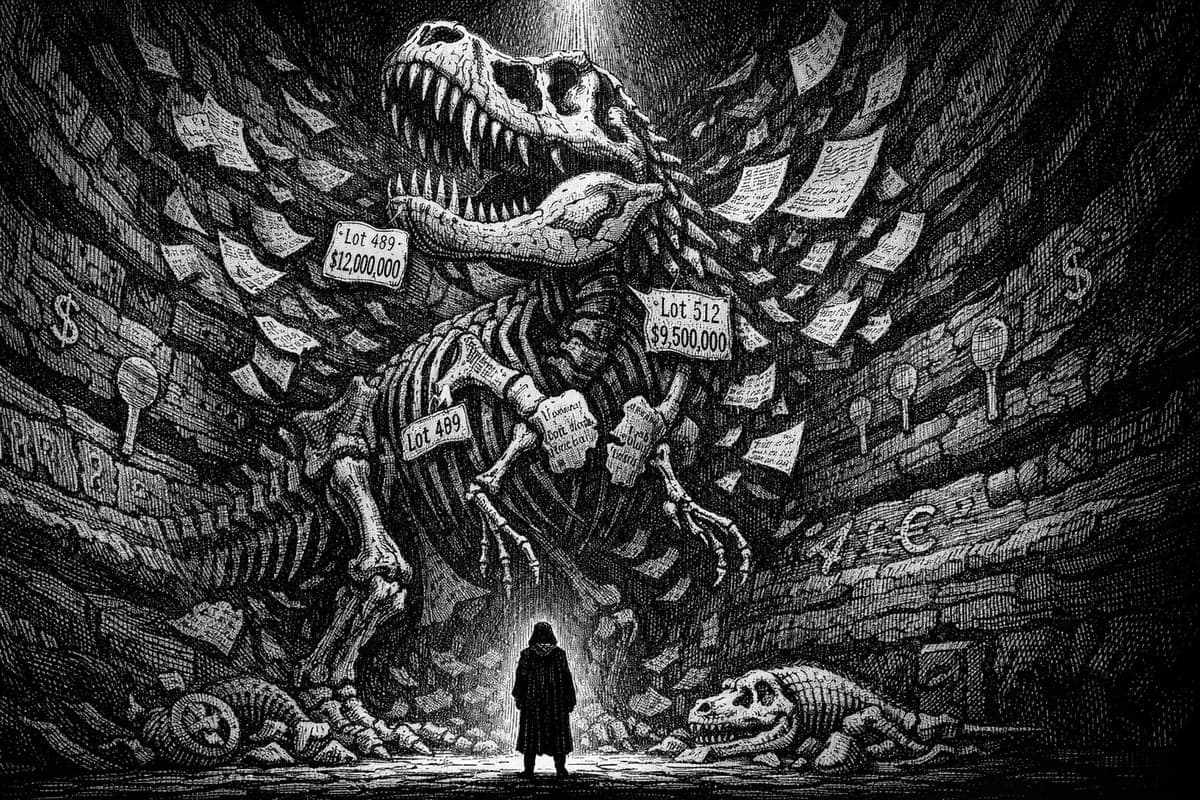

Stan T-Rex 賣 3100 萬之後,恐龍化石市場再也回不去了

TL;DR

- Ken Griffin 用 4500 萬美金買下劍龍 Apex 不是孤例,是這十年市場結構性轉變的延伸

- 真正的分水嶺是 2020 年 Stan T-Rex 在 Christie's 以 3100 萬美金賣給阿布達比博物館,之前的紀錄停在 800 萬

- 這個市場跟成熟藝術市場差很遠,rules 還在邊做邊定,provenance、completeness、第三方驗證每家做法都不一樣

- Bone map 看起來完整不代表真的完整,5% 的骨頭也可以被標成「有」

- 私人收藏家進場讓更多化石被挖出來,反而對科學不算壞事,只要願意跟博物館合作

- 美國以外的恐龍化石碰都不要碰,法規灰色地帶太大

Odd Lots 跟今天的來賓

這集在 2026 年 5 月 2 日上線的 Odd Lots,是 Bloomberg 出品的 Podcast。主持人 Tracy Alloway 跟 Joe Weisenthal 兩個記者背景的人,特別擅長從金融跟市場結構的角度去切奇怪的主題。從船運運費、稀土、咖啡豆、預測市場一路聊到這集的恐龍化石,他們的訪談永遠都在問一件事:這個市場是怎麼運作的?誰在賺錢?價格是怎麼定出來的?

這集的來賓 Salomon Aaron 是 London 老牌藝廊 David Aaron 的 director。David Aaron 1910 年從伊朗起家,1980 年搬到 London,現在的旗艦店在 Mayfair 的 Berkeley Square 25A,主業是 Classical 古希臘羅馬、埃及、Near Eastern、Islamic Art 這類 antiquity(古文物)領域,客戶包含 The Met、Getty、Louvre、Aga Khan Museum 這些頂級博物館。大概十年前,他們開始把恐龍化石納入 portfolio,並且是把化石當「藝術品」進到 Frieze Masters 這種頂級藝術博覽會展出的第一家藝廊。

換句話說,他不是一個賣骨頭的,他是一個用古文物等級的 due diligence(盡職調查)在賣骨頭的人。這個區別很重要,等下會看到。

4500 萬美金不是貴,是市場剛醒過來

Sal 講了一個我覺得最關鍵的時間軸:

- 2000 年代初,T-Rex Sue 賣 800 萬美金,被一群企業聯合買走,現在永久展示在 Chicago Field Museum

- 在 Sue 之後將近二十年,沒有任何一具化石超過 800 萬

- 2020 年 Stan T-Rex 在 Christie's 賣 3100 萬美金給 Abu Dhabi Natural History Museum

- 之後 Big John Triceratops 在 Paris 賣 800 萬左右(前一個 Triceratops 公開拍賣紀錄是 100 萬)

- Sotheby's 一具 Raptor 賣到 12-13 million pounds

- Ken Griffin 買的劍龍 Apex 4500 萬美金

- 去年 Sotheby's 又有一具賣到 3700 萬

從 800 萬跳到 3100 萬,再到 4500 萬,這個漲幅換在任何資產類別都會被叫做泡沫。但 Sal 給的解釋我覺得更接近事實:在 Stan 之前的價格根本就是錯的,因為市場根本沒人知道你可以買恐龍。

David Aaron 自己就承認,他們是第一家把化石搬進 art fair 的藝廊。在那之前,化石是去 mineral show、化石店、或學術機構之間流通,沒有人用藝術品的語境去包裝、去定價。當 David Aaron 做了 minimalist 展示台、art market 等級的 condition report、寫了 provenance(來源證明)文件,再把化石放進 Frieze Masters,市場才第一次意識到「原來這東西可以買,而且可以買得很貴」。

接下來 Christie's 跟 Sotheby's 開始連續上拍重點化石,新聞做出來,tech bro 跟主權基金帶著 advisor 進場,價格就一路噴上去。這個劇本聽起來很熟,因為這就是任何 alternative asset 從非主流變主流時會發生的事,藝術品、葡萄酒、運動卡、加密貨幣、域名⋯⋯都是同一條曲線。

這個市場跟你以為的藝術市場差很遠

Sal 講得很客氣,他說「fossil market is starting to resemble other areas of the art market, but it's still quite a distance from that point」。翻成白話就是:你以為這是藝術市場,其實還早。

藝術市場成熟的關鍵基礎建設有幾個:

- 公開且夠深的 pricing comparable(同類比價)

- 一套大家共同認可的 condition reporting 標準

- Art fair 的 vetting committee 對展品做最後把關

- 獨立的鑑定機構、advisory firm、保險方

- Provenance research 的歷史資料庫

這些東西恐龍化石市場現在通通都沒有,或都在邊做邊發明。Sal 自己舉的例子最好笑:他爸看一件古文物,可以馬上講出「這跟 1998 年某某拍賣的那件一樣,跟 1972 年某 catalog 那件一樣,我在 Paris 還看過一件」。換到化石市場,「that doesn't exist」,因為沒有那種累積。

我看市場的時候有個習慣,會先問:這個市場目前在「規則制定中」還是「規則已經穩定」?兩者的投資邏輯完全不同。在規則制定中的市場,誰先把規則寫下來、誰先建立 standard,誰就有定價權跟信譽優勢。David Aaron 把古文物的 due diligence 直接搬進化石市場,本質上就是把另一個成熟市場的 SOP 強加到不成熟的市場,這個 arbitrage 在很多新興領域都看得到。Web3 早期的法律事務所、AI 早期的 model evaluation 公司、加密交易所早期的 KYC 流程,都是同一招。

Due diligence 才是這個市場真正的門檻

Sal 拆解 David Aaron 的 due diligence checklist 之後,我才意識到一具「合法」的恐龍化石背後要備齊多少東西:

- GPS 座標:化石被挖出來時的精確位置

- 土地契約:證明地主對該塊地的合法所有權

- 地主跟 dinosaur hunter 之間的銷售合約

- 重點化石:要有挖掘現場的影片紀錄,證明骨頭是從那塊地實際挖出來的,不是事後塞進去的

- 多人簽署聲明:把現場每個人都拉進來證明事情經過

- 派專家或自己親自到場驗收挖掘過程

- 第三方 paleontologist(古生物學家,最好是該物種的權威)做鑑定

- 從藝術市場找來的 conservator(修復師)畫 bone map(骨架完整度圖),標示每根骨頭的真實佔比

Sal 順帶講了一件他「老化得比實際年齡快」的故事。他遇過某些 dealer 賣化石之後,幾個月後再打電話來說:「對了,我那時候其實還挖到幾根骨頭,現在你要不要買回去湊?」這種事情在他這行發生太多次。換句話說,沒有上面這些 due diligence 文件,你買回去的東西可能永遠是個半成品,被原賣家慢慢勒索。

對一般讀者來說,這個 checklist 看起來像在賣土地或骨董,每一張紙都是在幫資產建立 chain of custody。差別只是在這個市場,這套流程才剛被某幾家有古文物背景的藝廊推出來,遠遠不是 industry-wide 的標準。

Bone map 的陷阱:完整度可以造假

這集最讓我嚇到的是 Sal 拆解 bone map 怎麼騙人。

恐龍化石幾乎不可能被完整挖出來。所以化石商賣的東西,本質上是「真骨頭 + 樹脂填補 + 3D 列印骨頭」的組合。買家會問「這隻完整度多少?」化石店會拿出一張這個物種的解剖圖,然後在每根有出土的骨頭上塗顏色。看起來填得越滿,這隻就越完整。

聽起來很合理對吧?問題是,那塊染色不會告訴你「這根骨頭實際上只挖到 5%」。一根 fibula(腓骨)只挖到 5cm 的碎片,跟挖到完整一根,在傳統 bone map 上長得一樣。Sal 講得更精彩:「somebody could very easily snap a bone in half and double its quote unquote completeness」。把一根骨頭折成兩段,bone map 上就多一格被塗滿,完整度紙面上就 double。

David Aaron 自己設計了一張 bone map,每根骨頭旁邊標出真正的百分比。這個小改動聽起來很基本,但當整個市場都還停留在「有就塗滿」的時代,這就是定價權跟透明度的差距。

對我來說這個段落最有啟發的不是化石本身,而是它揭示了任何不成熟市場的一個共通問題:metric 怎麼定,誰先定,會直接影響資產的真實價值評估。SaaS 的 ARR、加密的 TVL、投資基金的 IRR,每個都被質疑過怎麼算才公平,每個產業都經歷過「有人故意挑對自己有利的算法」的階段。

為什麼只做美國恐龍

David Aaron 的策略很乾脆:only American。

原因很簡單,美國的法規清楚到不能再清楚,私人土地上挖到的化石,只要地主、化石獵人、相關人都同意,就可以合法買賣。其他國家像中國、阿根廷、Mongolia、Morocco 都有出產化石的地層,但出口管制、所有權歸屬都是灰色地帶,動不動就會被原產國要求歸還。

這個規則限制其實也是另一種市場護城河。對嚴肅的私人收藏家跟博物館來說,買一具化石就像買一棟豪宅,你不會想要五年後被某國政府寄一封律師信過來說這個東西要被沒收。所以美國 sourcing 等於 premium。

Wyoming、Montana、South Dakota 這些州變成挖掘重鎮,是「氣候適合 + 大量私有土地 + 法規清楚」的綜合結果。Sal 補充挖掘要看天氣,太冷不能挖、太熱不能挖、要有足夠的水土循環讓土層鬆動。這個其實跟石油勘探、礦業勘探的邏輯一樣,都是在跟 nature 的時間表共舞。

私人 vs 博物館:私人錢進場到底是壞事嗎?

這集最有意思的辯論是私人交易讓化石「流失」到富豪客廳,到底對科學是好是壞。

直覺的答案是壞的,化石應該屬於人類共同遺產,應該在博物館裡被研究。但 Sal 給的論點我覺得很實在:因為私人市場開出高價,更多化石才會被挖出來。

挖恐龍是個賠錢生意。一個 dig season 三到六個月,幾十個人的人力,可能整季什麼都沒挖到,是純粹的 financial risk。在價格只有 100 萬美金的時代,挖出 partial Triceratops 也許不值得繼續挖到底,獵人會選擇省下成本去找下一個 site。當價格漲到 4500 萬,「值得繼續挖到底」的閾值大幅降低,整體 supply 因此爆發式增加。

這個邏輯聽起來反直覺,但它其實是經濟學第一課:價格訊號決定 effort allocation。私人市場拉高價格,反而讓更多埋在地底的化石被找到、被研究、被記錄。Sal 還補了一個自己的案例:去年他賣的一具新物種,先讓 Natural History Museum 看過、博物館想要但沒錢,他們在那邊掛 unconditional reserve 六到九個月,最後找到一個願意捐贈給博物館同時提供研究經費的私人買家。化石從地底到博物館的路徑,反而是被私人錢鋪出來的。

我覺得這跟 Promote Giving 那種「賺越多捐越多」的結構有點像,本質上都是把私人資本的盈利動機跟公共利益綁在一起,比起完全靠政府或慈善機構撐著,效率反而更高。

Pre-buy:venture capital for velociraptors

這集還有一個我覺得比較反直覺的玩法。對嚴肅的私人收藏家來說,市場上掛單在賣的好化石,幾乎沒有。你不可能走進一家 fossil 藝廊說「給我看一下你們後面那具完整 T-Rex」,因為那種等級的東西早在挖出來之前就被預訂走了。

David Aaron 的客戶模式是這樣:跟客戶談好「想要的方向」(例如想要一具完整 Jurassic 骨架),然後 Sal 會持續發 propositions 過去:「這個剛被發現,已經挖到這個程度,預估到地主端的價格、預估的 prep 費用大概這麼多」。客戶要在化石還沒完全清理出來之前就拍板,因為一旦清乾淨上架到 Christie's,價格就是主權基金跟 petrodollar estates(產油國富豪家族)的競標戰場了。

Tracy 半開玩笑問:「Venture capital for velociraptors?」Sal 笑了一下說私人收藏家不該這麼做,因為風險太高,包括對方挖到一半把骨頭塞到口袋這種事。但對 dealer 自己來說,這個 pre-buy(預購)模式幾乎是必須的,因為你不下單,東西被別人下單。

這個結構跟 VC 早期參與 startup deal 滿像的:訊息越早、風險越高、價格越好;訊息越晚、風險越低、但定價已經被市場修正過。差別只是 VC 可以分散投十間期待一間爆,化石你只能一具一具來,所以對個人收藏家而言確實太集中了。

收藏家換世代了

Sal 觀察到一件市場結構面的變化:化石客戶比古文物跟 Islamic art 的客戶平均年輕很多,而且高度集中在科技跟科學圈。

簡單講就是 Jurassic Park 世代長大了,手裡有錢了,開始把童年的 obsession 變成資產。這跟早期收藏 Pokemon 卡的那群人現在在競標 PSA 10 一樣,都是 nostalgia capital 的具體展現。

我自己對這種趨勢有個觀察:一個 collectible 市場真正起飛,往往要等到某一群「童年迷上這個」的人,剛好在 30 到 50 歲、累積了第一桶金之後。藝術市場為什麼會週期性地某些現代主義大師退流行,因為買家世代在更替。但恐龍不一樣,它的 fanbase 是跨世代且永續的,每一波小孩都會有恐龍狂熱期。Sal 自己說,做 art fair 的時候被小孩跟一般大眾包圍,這個關注度遠遠超過 modern art。

從 SEO 的角度也能驗證:T-Rex、Triceratops 的搜尋量遠遠超過 Jeff Koons、Modigliani 這些當代藝術家。這個 demand 結構是這個市場相對於 modern art 真正的長期優勢。

一個老派 dealer 對投機客的勸退

訪談最後 Sal 講了一段我覺得值得抄下來的話:「You can't buy as an investor. You have to buy because you love it.」

他的論述是:這個市場太多 unknowns,包含美國隨時可能修法、地產空間、收藏潮流。有人在 auction 上買完轉手六到九個月就掛回市場,這對 dealer 來說是 red flag,他不想跟這種客戶做生意。

這個點其實呼應 Newbird AI 那篇講的市場非理性:當任何資產被炒起來之後,永遠會吸引一批想短線套利的人,他們會把市場價格推到非常離譜的位置。化石市場現在還小、還早,所以投機味還沒像 NFT 跟 meme stock 那麼濃,但 Sal 已經明顯感受到這層壓力。

給一般人的幾個 takeaway

如果你不是要花 4500 萬買劍龍的人,這集還是有幾個值得帶走的觀察:

- 任何一個 alternative asset 在「主流化前的窗口」是價格錯置最嚴重的時刻,化石如此、藝術如此、加密如此、域名如此。

- Due diligence 在不成熟市場是真正的護城河,誰先把規則寫下來,誰就能拿到信任溢價。

- 看任何資產的 metric 都要問三件事:這個算法怎麼來的、誰受益於這個算法、有沒有更精準的版本。

- 私人資本的盈利動機跟公共利益不一定衝突,關鍵是設計合作機制。

- 童年的 obsession 在三十年後可能變成嚴肅的資產類別,所以下次小孩在客廳吵著要恐龍,多陪他們看一下。

至於 Joe Weisenthal 跟 Tracy 在最後爭論的「鳥到底像不像 T-Rex」,我傾向 Tracy 那邊,但這是另一篇文章的議題了。

如果你喜歡這類市場結構跟產業觀察的拆解,我的部落格 wilsonhuang.xyz 會持續更新,歡迎訂閱追蹤。

Sources:

推薦閱讀

喜歡這篇文章嗎?

訂閱電子報,每週收到精選技術文章與產業洞察,直送你的信箱。

💌 隨時可以取消訂閱,不會收到垃圾郵件