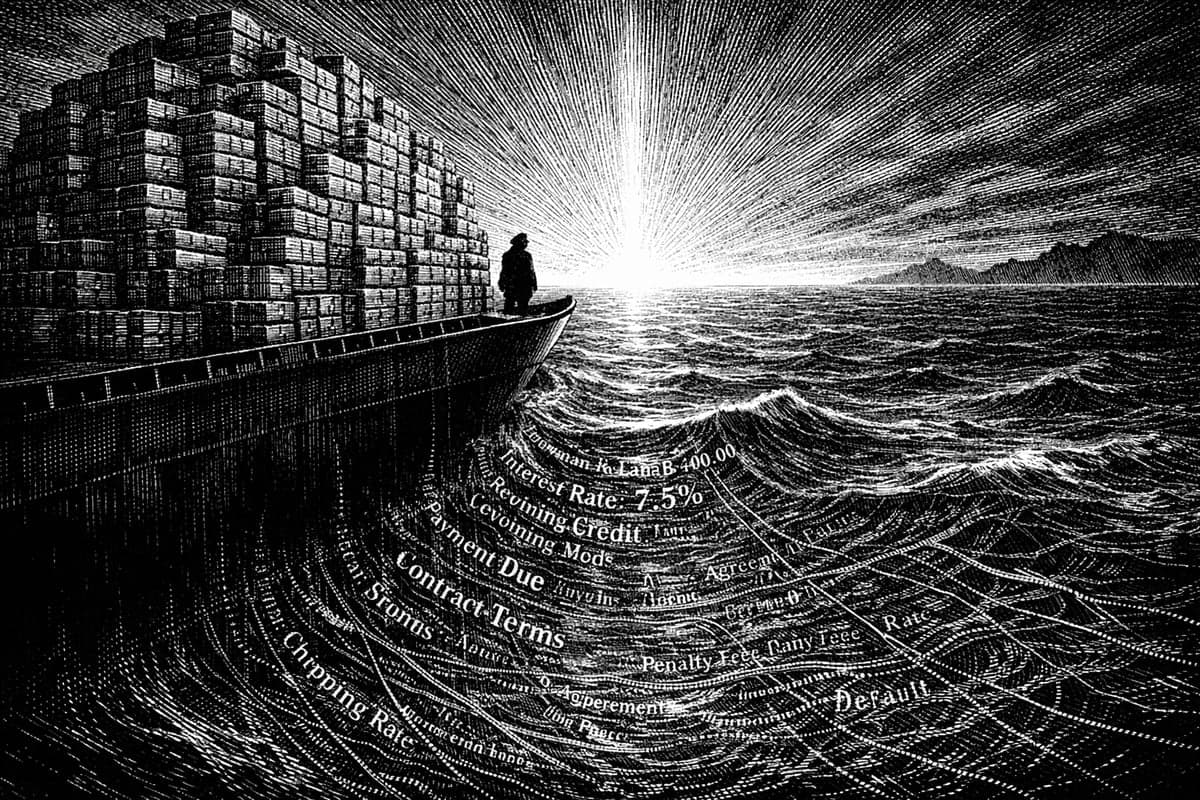

那批銅還在海上,錢已經先付出去了:BBH 的 Lewis Hart 拆解沒人談的 20 兆美金商品金融

TL;DR

- 全球貿易一年有 20 兆美金的商品走 trade finance,其中 commodity finance(大宗商品金融)佔 4 到 5 兆,但因為太無聊、出事才上新聞,幾乎沒人討論。

- 商品交易商的本質不是炒價格,是供應鏈管理者。他們跟銀行買的不是貨,是一條會隨商品價格浮動的循環信用額度。

- 這門生意的核心風險有四個:價格、交易對手、國際局勢、還有最重要的「人品」。BBH 把這套叫 five C's,character 排第一。

- Strait of Hormuz(荷姆茲海峽)封鎖後,真正卡住的不只是石油,是上千艘船、可能超過一千億美金的營運資金動不了。

- 為什麼有些東西有期貨、有些沒有?同質性跟波動度決定一切。memory chip 跟 compute 現在波動大成這樣,搞不好是下一個期貨標的。

這集是 Bloomberg 的 Odd Lots,2026 年 6 月 1 日上線。主持人是 Tracy Alloway 跟 Joe Weisenthal,兩個人專門把金融體系裡那些「明明很大條卻沒人講」的角落挖出來聊,風格輕鬆但問題很刁。這集找來的來賓是 Lewis Hart,Brown Brothers Harriman(BBH)的 Partner 兼 Head of Corporate Advisory and Banking。BBH 這家銀行很特別,1818 年成立,一開始根本就是個大宗商品貿易商,自己進出口菸草、咖啡、可可、糖,1857 年才退出實體交易專心做融資。換句話說,這家公司做 commodity finance 已經做了兩百多年,是美國少數還在這塊深耕的銀行。讓這種人來講商品金融,等於是請了老師傅來拆機器。

一個 20 兆美金的市場,為什麼你從來沒聽過

Lewis 開場講了一句我很喜歡的話:commodity finance 是「最大的、卻沒人談的 20 兆美金市場」。

聽起來矛盾,但其實很好懂。這種生意的特性就是,做得好的時候完全沒聲音。倉庫的貨順利到港、客戶準時還款,這種事不會上頭條。Joe 接得很妙,他說站在記者的角度,「應收帳款準時付清」這種標題誰要看。金融這行幾乎都這樣,你會聽到一個東西,通常是因為它出事了。

那到底誰是商品金融的客戶?這是我覺得整集最該先搞懂的概念。

一般人對「商品交易商」的想像,大概就是一群在炒油價的賭徒。Lewis 直接打臉這個刻板印象:他們的工作不是投機,是供應鏈管理。他們買一船一船的銅、一櫃一櫃還沒烘焙的生咖啡豆,然後想辦法把這些東西從產地搬到終端。他們需要的,是一條能拿去買這些貨的信用額度。

這條額度的設計很巧妙。它是 self-liquidating(自償型)的,意思是銀行借錢出去的當下,就已經知道這筆錢會怎麼還。貨買進來、貨賣出去變成應收帳款、帳款收回來,額度就這樣上上下下不斷循環。跟房貸那種要還三十年的東西完全不同,這是極短期、用庫存擔保的錢。

為什麼這條額度的金額要會「浮動」

這裡有個一般貸款沒有的設計:額度金額會跟著商品價格浮動。

Lewis 用咖啡舉例。你家巷口那杯咖啡,那顆豆子可能從南美洲走了兩千英里,經過脫殼、出口、上船、進美國烘焙廠,最後才到曼哈頓的店裡。這中間綁住的資金多到嚇人。而客戶通常是在好幾個月前就講好要買這批咖啡,真正定價付錢是在出貨那一刻。問題來了:到時候一磅是三塊、兩塊還是一塊?沒人知道。

所以商品銀行做的事情是 mark to market(按市價估值)。你拿一磅銅來抵押,不管它現在三塊、三塊半還是兩塊半,銀行就借你大概七成五到八成的價值。價格動,借款金額跟著動。

那期貨市場呢?Joe 問得好,既然很多商品可以鎖價,期貨不就解決了價格風險嗎?

答案是解決了一半,但又長出新麻煩。交易商的典型部位是「long physical、short paper」,手上有實體庫存,同時放空期貨來避險。聽起來很完美,但價格一漲,放空那邊就要補保證金。一船三塊的銅在從智利運到美國的路上漲到三塊半,客戶就得再借錢去守住那個避險部位。船沒到、貨沒付清之前,這個保證金缺口會張著嘴一直要錢。

幾年前的 nickel 軋空就是這齣。一堆人方向其實押對了,是 long nickel,結果被保證金追繳追到死。在對的那一邊,照樣被抬出場。這種事我之前在Paul Tudor Jones 聊五十年交易心得那篇也提過,風險管理沒做好,看對方向一樣賠光。

借錢給人,最後看的還是人

我最有感的是 Lewis 講風險評估那段。

他們有套老掉牙的 five C's of credit:character、collateral、capital、conditions。前面三個都很技術,但他說最重要的是第一個,character,借款人的人品。聽起來很虛,但他講得很實在:人品是在市場劇烈波動的時候才看得出來的東西。風平浪靜誰都是好人,浪一來才知道誰會落跑。

這跟我自己的觀察很像。所有「關係生意」這四個字,金融業每個人都在喊,喊到變成廢話。但商品這行好像真的是來真的,因為貨在海上漂、價格在跳、局勢隨時變,到最後你能不能信對方,比任何擔保品都重要。

至於擔保品怎麼追蹤,這段意外地有畫面。Lewis 說 bill of lading(提單)是「貿易金融的護身符」,上面只要印了「to the order of」這四個字,誰的名字接在後面,誰就控制這批貨。然後他們拿提單號碼丟進 Bloomberg 終端機的船舶追蹤工具,就能看貨在哪。Tracy 還說自己上禮拜用 MarineTraffic 追了一艘從沙烏地載肥料去孟加拉的船。說白了,現在追蹤海上的擔保品,跟你查包裹到哪了差不多,差別只在金額多幾個零。

荷姆茲海峽真正卡住的,是錢

聊到這集的時間背景,繞不開 Strait of Hormuz 封鎖。

媒體都在講石油那條線,20% 的全球石油被困住、史上最大斷鏈。Lewis 說這些都對,但他作為商品銀行家,看的角度不一樣。他在意的是有多少「資本」被卡住。因為這門生意活在週轉上,買、賣、收、再買,靠的是錢的流動速度。一旦動不了,velocity 歸零。

他引五角大廈的數字,海峽裡大概卡了一千五百艘商船。粗估一下,這是幾百億、搞不好超過一千億美金的營運資金,全部凍在那裡。更麻煩的是這些庫存背後還有避險部位,價格一動就追繳保證金,沒有對的融資結構撐著,流動性瞬間就會被抽乾。

更直接的是運費。一艘 Aframax 油輪裝七十萬桶油,2 月 28 號之前運一趟大概四千到四千五百萬美金,現在變成七千到七千五百萬。一夜之間單趟成本翻快一倍,這筆錢誰出?又回到那條浮動額度的設計,你需要一家懂你生意、肯給彈性的銀行。

我覺得 Lewis 講得最務實的是現況判斷。經過 COVID 跟俄烏戰爭兩次教訓,商品交易商學乖了,提前去募了一大筆資金,所以這次是「帶著彈藥進場」的,目前系統還轉得動,沒看到誰爆掉。但他補一句:這是時間問題。海峽再不開,卡住的資本遲早會把人壓垮。這個「現在還好、但拖久就完蛋」的調性,我在Daniel Yergin 拆解荷姆茲危機那篇也寫過,整場衝擊的真正威脅從來不是當下,是它的「時間」。

為什麼咖啡有期貨,開心果沒有

最後這段我私心最喜歡,因為它能延伸到 AI。

Joe 在終端機上查了一下,開心果沒有期貨。所以他問,那些沒有避險工具的商品怎麼借錢?Lewis 說他們其實做超多不能避險的東西,腰果、松子都做,靠的是 forward contract(遠期合約)來鎖價,只是這種合約是實物交割,不是金融結算。他還爆料公司有個同事是「Peanut Tree Nut Association」的董事,因為花生不是樹堅果,所以名字裡兩個都得放。這種冷知識聽了會笑出來。

但真正值錢的是這個框架:一個商品適不適合做成期貨,看兩個條件。一是同質性,越標準化越容易塞進金融合約;二是波動度,價格亂跳得越兇,生產者跟使用者就越想要避險工具。

然後 Lewis 講了一句讓我坐直的話:memory chip 跟 compute 現在波動大到不行,可能是很好的期貨候選。晶圓廠現在賣得超爽想鎖住獲利,電子業買家想避開漲價,兩邊都有需求。Odd Lots 自己也預告之後要做一集 compute 期貨交易所。這跟我之前在Dylan Patel 拆解 AI token 供需那篇的脈絡接得上,算力正在被當成一種大宗商品在定價。

他還補了一個很多人忽略的點:大家都在講 AI 要電,但 copper 一樣關鍵。銅價創新高,很大原因就是資料中心吃銅吃得兇,那些電力基建全要靠銅。賣鏟子的人有很多種,賣電的、賣銅的,都在這波淘金熱裡。

用同質性加波動度這把尺去量,你大概就能判斷下一個被金融化的東西會是什麼。trucking 因為高度跟柴油連動,也是候選;onion(洋蔥)同質性夠但會爛,實物交割會出事,所以大概沒戲。一把簡單的尺,可以套用到一堆地方,這就是好框架的價值。

整集聽下來,我最大的收穫是那個視角:當你站在供應鏈的上游,你會比經濟數據早好幾步看到趨勢。2020 年 COVID 一來,他們先看到運費飆、鋼價跳,這些東西要好幾個月後才會進到 PPI、CPI。住在上游的人,先聞到味道。

這類產業上游的觀察我會一直寫,訂閱 wilsonhuang.xyz 就不會漏掉。

來源:Lewis Hart 在 BBH 的職位(The Org)、BBH 兩百年合夥史、Brown Brothers Harriman 維基

推薦閱讀

喜歡這篇文章嗎?

訂閱電子報,每週收到精選技術文章與產業洞察,直送你的信箱。

💌 隨時可以取消訂閱,不會收到垃圾郵件